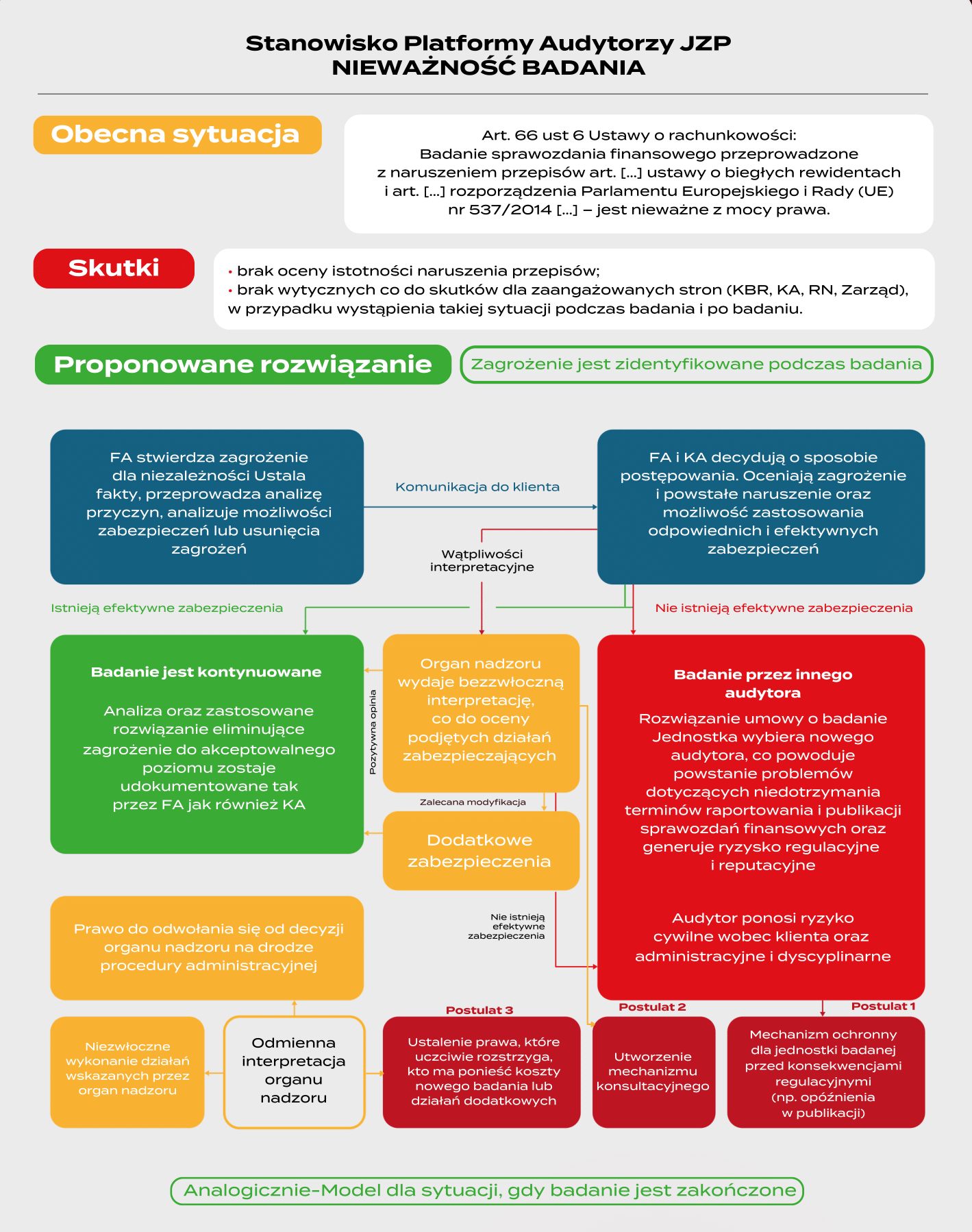

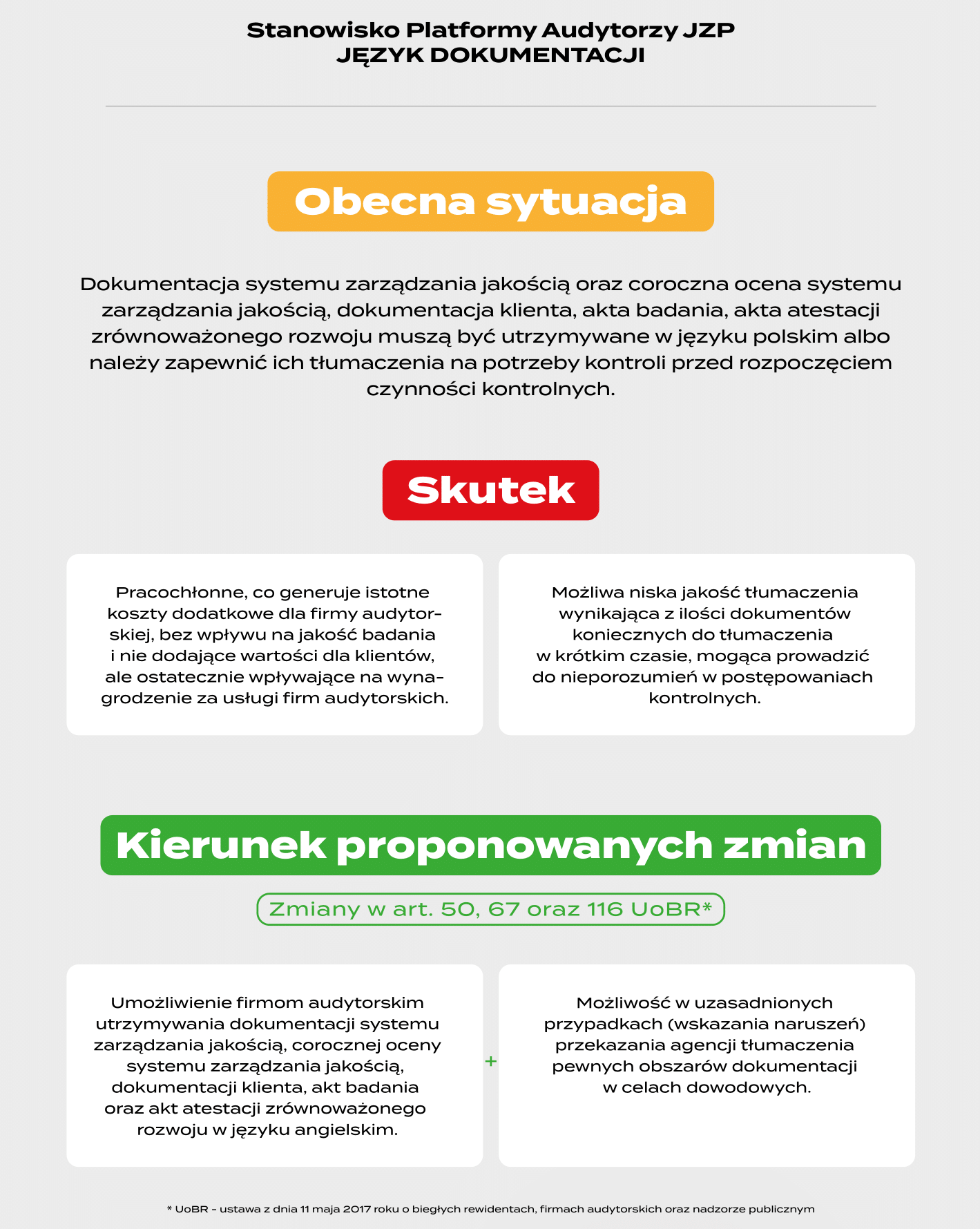

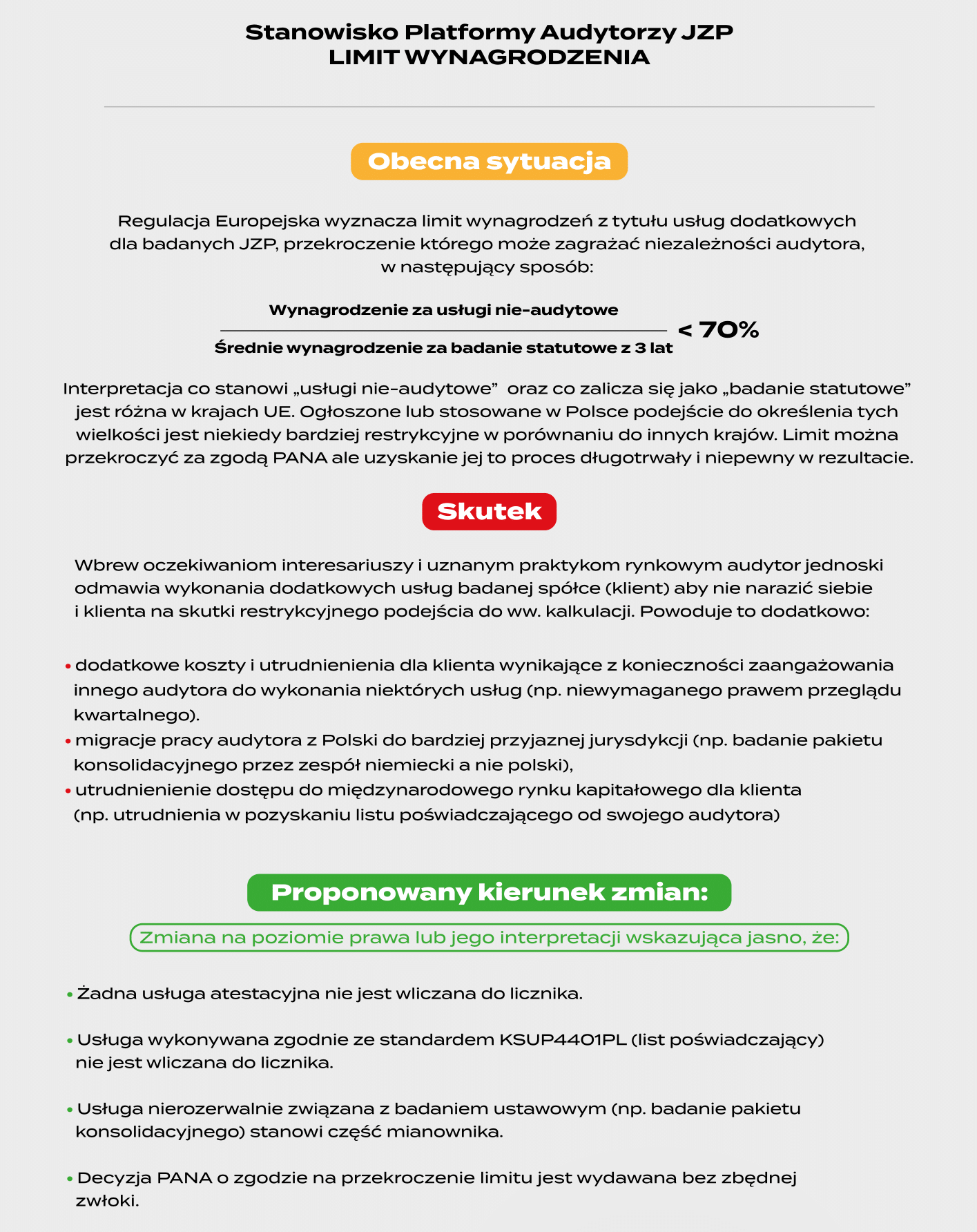

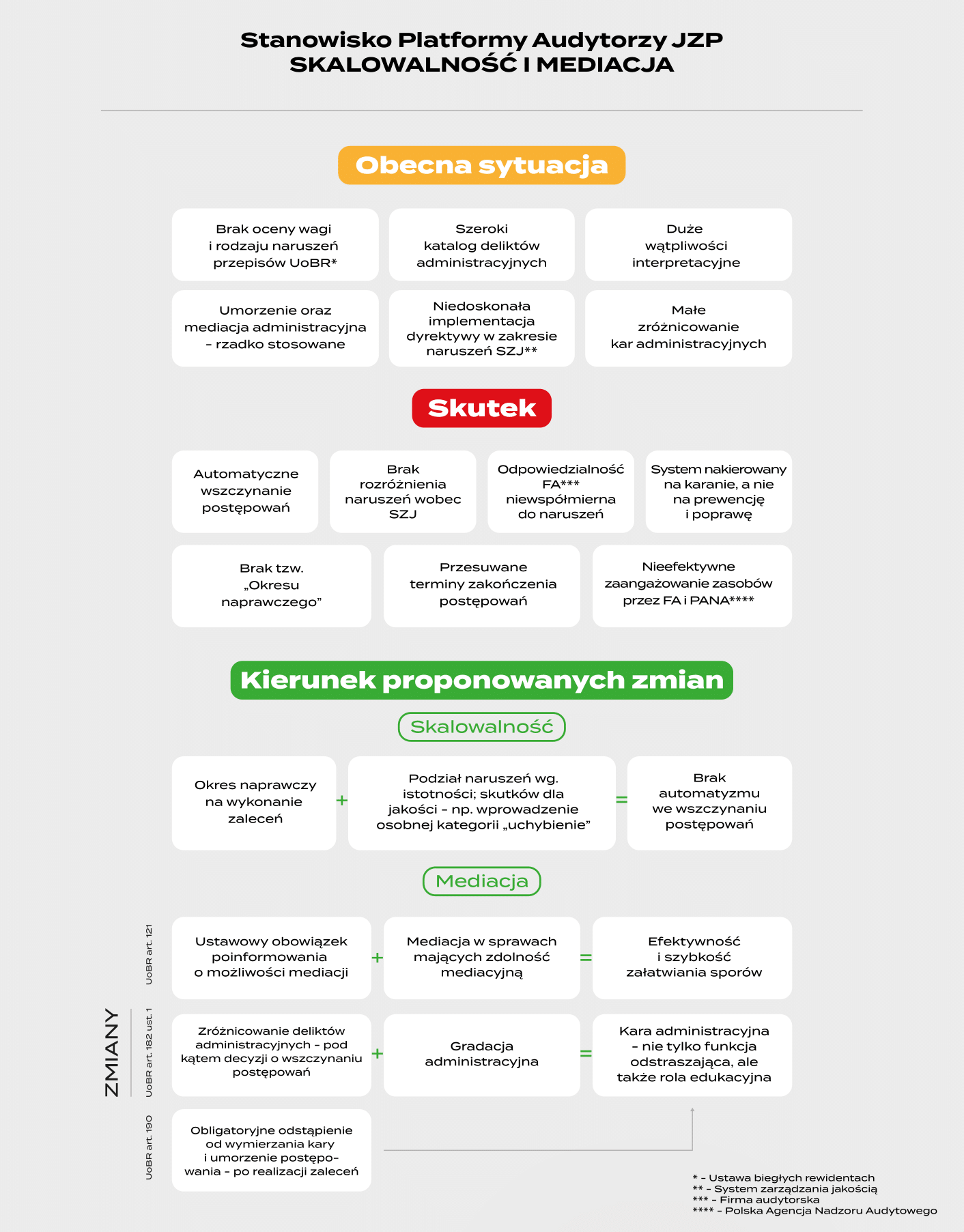

W lutym 2025 roku Ministerstwo Finansów ogłosiło konsultacje w sprawie zmian Ustawy o Biegłych Rewidentach (UoBR). Platforma Audytorzy JZP wsparła w procesie przygotowania postulatów zmian Polską Izbę Biegłych Rewidentów (PIBR) oraz poparła zgłoszone przez PIBR postulaty. Równolegle, członkowie Platformy Audytorzy JZP wypracowali wspólne, jednolite i szczegółowe stanowiska w siedmiu kwestiach, które mają szczególne znaczenie dla członków platformy i ich klientów, ale mogą być też istotne dla innych firm audytorskich oraz pozostałych interesariuszy - zaprezentowanych poniżej. Obejrzyj też krótki film wprowadzający do tematyki stanowisk oraz zobacz booklet zawierający same podsumowania stanowisk w formie graficznej prezentowanej na tej stronie.

Na tej stronie, oprócz stanowisk, umieściliśmy też materiały dodatkowe, stworzone z myślą o przybliżeniu problematyki poruszanej w danym stanowisku i wykorzystane na konferencji "Audyt dla bezpiecznego rozwoju biznesu" zorganizowanej przez nas 9 czerwca 2025. Dla lepszego zrozumienia kontekstu niektórych przykładów polecamy zapoznanie się z krótkim fragmentem wprowadzającym lub slajdami opisującym środowisko badającej firmy i badanego podmiotu. Całość treści dotyczących konferencji znajduje się na stronie poświęconej konferencji.

Wspomniany powyżej list wspierający postulaty PIBR, pozostałe listy dotyczące zmian legislacyjnych opublikowane przez nas prezentowane są na naszej stronie głównej.

Platforma Audytorzy JZP jest otwarta na szeroką dyskusją o powyższych zagadnieniach i innych kwestiach istotnych dla funkcjonowania rynku audytu w Polsce. Zainteresowanych zapraszamy do kontaktu pod adresem audytorzyjzp@pracodawcyrp.pl